年齢を重ねていくと、若い頃と同じような気力・体力を維持することが難しくなります。このまま働き続けていけるのだろうかと、不安を感じる人は少なくありません。

将来を見据えて、今の私たちにできる備えや対策はあるのでしょうか?悩める会社員の資産形成とリスク対策について、FP(ファイナンシャルプランナー)がアドバイスします。

相談内容:仕事は楽しく年収も良いが、体力的にずっと働き続けられるのか不安がある

・相談者:32歳でプライム企業勤務。年収800万円の男性Aさん・家族構成:3人家族(専業主婦の妻30歳と2歳の子どもが1人)

・資産状況:預貯金500万円、有価証券(株式および株式型の投資信託)700万円で合計1,200万円

・保険:自動車保険と相談者の終身保険のみ加入

・現状:日々の仕事は充実していてやりがいがあり、年齢を重ねていくほど高年収が期待できる職場なので辞める気はない。しかし基本的に労働時間が長く、残業や休日出勤が多いため、体力や気力が不可欠。働き方改革やテレワークなどが叫ばれている昨今でも、旧態依然とした働き方が根強い職場なので、今後も働き方の改善に関する期待値は低い。

今はまだいいが、10年後、20年後と年齢を重ねていくうち、体力が持たなくなるのではないかという不安がある。

将来に向けて健康に気を使いつつ、一方で早期リタイヤも視野に入れた資産形成や、働けなくなった場合のリスク対策が必要だと感じている。

・主な相談:50歳代での早期リタイヤも視野に入れた老後の資産形成と、働けなくなった場合のリスク対策として、適切な方法を教えてほしい

FPの回答:資産形成とあわせて収入減少リスクへの備えが必要

同年齢と比べて高い年収を得て、資産もしっかりと築いているAさん。一方で働き方に不安を感じ、早期リタイヤも視野に入れているそうです。ファイナンシャル・プランナーの回答:

まず、ご相談内容の一つである適切な資産形成の方法について回答しましょう。

Aさんは保有資産が株式に偏っているため、もう少し違う種類の資産を追加して資産を分散させたいですね。現在Aさんが保有しているリスク性資産は、株式と株式型の投資信託のみ。どちらも株式市場の影響を大きく受けるため、急激な市場の暴落時に大きく値下がりしてしまう可能性があります。債券や不動産など、株式と異なる値動きになる資産もポートフォリオに取り入れることで、リスクを軽減して資産のバランスを保てるでしょう。

一般的に、プライム企業の会社員という属性は金融機関からの評価が高く、融資を受けやすいと言われます。ご自身の属性を活かして投資用ローンを組み、不動産投資で不労所得を得るのも一つの方法です。年齢と共に年収が上がっていく見込みがあるため、今から計画的に種々の資産を分散して運用していけば、50代にはまとまった老後資産を形成できるのではないでしょうか。

もう1つの相談内容は、収入減少リスクに対する備えですね。Aさんの世帯はAさん一人が家計を支えているため、万が一Aさんが病気・ケガ等で休職・退職してしまえば、家計に大きなダメージを与えます。万が一の際は配偶者が働きに出る方法もありますが、子どもの年齢によっては思うように働けない可能性もあるでしょう。そのため、収入減少時のリスク対策を手厚くすることは重要です。

リスク対策と言えば民間の保険で備えるイメージがあると思いますが、保険に加入する前に確認すべきポイントが2つあります。重要なポイントですから、詳しく説明しましょう。

収入減少リスクを考える際に確認したい社会保障と福利厚生

働けなくなった場合の収入減少リスク対策は、民間の保険で備えることができます。ただし、民間の保険はあくまで、国の社会保障制度や会社の福利厚生で賄い切れないリスクに備えるもの。民間の保険を考える前に、ご自身が受けられる社会保障制度(公的健康保険)と会社の福利厚生を確認する必要があります。

特にAさんは大企業勤務ですから、企業独自の公的健康保険や福利厚生によって、手厚い保障を受けられる可能性があります。2つの確認ポイントを見ていきましょう。

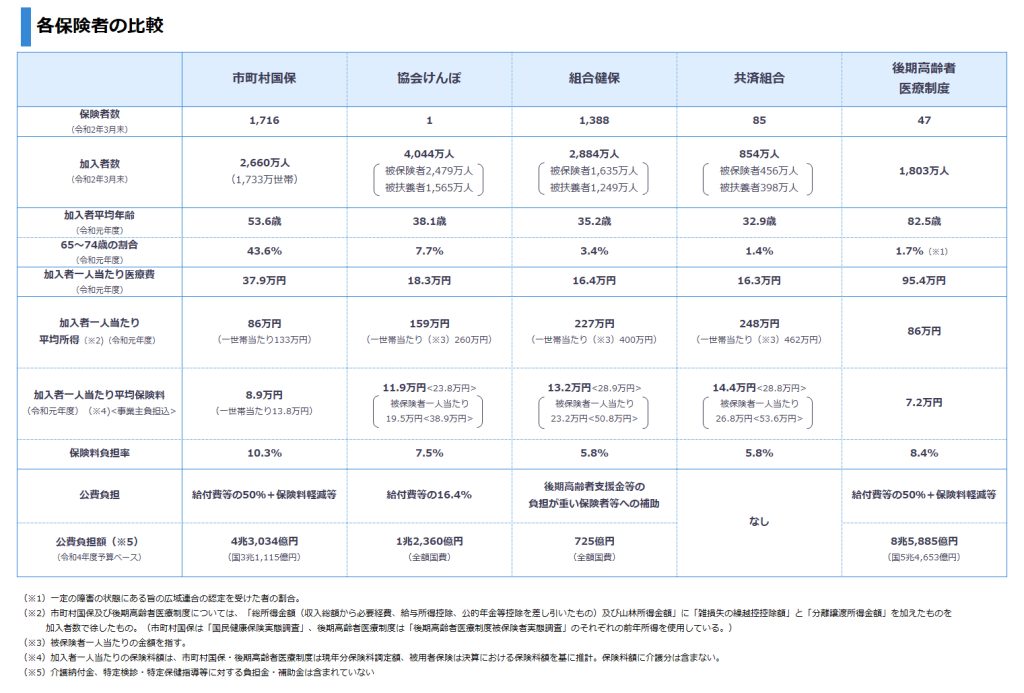

確認ポイント1.大企業の組合健保にある「付加給付」

会社員が加入する健康保険には、中小企業向けの「協会けんぽ」と大企業向けの「組合健保」があります。▼健康保険の種類▼

画像引用元:厚生労働省「我が国の医療保険について」

画像引用元:厚生労働省「我が国の医療保険について」

組合健保(健康保険組合)とは従業員数が一定数以上いる大企業が単独、あるいは共同で設立する独自の健康保険組合です。組合健保には各組合独自の「付加給付」があるため、通常の健康保険(中小企業が加入する協会けんぽや自営業者が加入する国民健康保険)よりも手厚い保障を受けられるという特徴があります。

付加給付の内容は各組合によって異なりますが、よくある支給例として以下のようなものがあります。

<付加給付の支給例>

・高額療養費の付加給付:医療費が高額になった際の自己負担限度額が付加給付によって軽減される。通常の健康保険だと一般的な所得の人で自己負担限度額は8万円程度だが、付加給付があれば自己負担額は2万円程度になる

・出産育児一時金の付加給付:通常、出産時に支給される出産育児一時金は一児につき50万円(以前は42万円)だが、付加給付によって数万円上乗せされる

組合によっては、上記のほか傷病手当金にも付加給付が用意されています。傷病手当金は長期にわたり働けなくなった際の収入減少をカバーしてくれる制度ですが、付加給付があればさらに手厚い保障が期待できるでしょう。まずは、Aさんとご家族が加入している組合健保に問合せ、給付内容を確認してみてください。

確認ポイント2.会社の福利厚生にGLTDがあれば活用できる

もう一つ確認したいポイントは、会社の福利厚生制度です。大企業であれば、特別休暇や出産・育児に関する金銭的な補助のほか、独自の福利厚生を提供している場合があります。Aさんが勤める企業ではどのような福利厚生が受けられるのか、今一度確認してみてください。中でも注目したいのは、収入減少時のリスク対策に活用できるGLTD(団体長期障害所得補償保険)です。

GLTDは、従業員が病気やケガで長期的に働けなくなった際の収入減少を補てんする福利厚生制度です。

オプションを付ければ、うつ病などの精神疾患による就業不能状態も補償対象となります。

うつ病は若年層の罹患者が多い精神疾患ですが、オーバーワークによって中年期以降に発症する会社員も一定数います。

企業としても、従業員のメンタルヘルスをより良い状態に保ち、万が一の際は治療に専念できる環境を用意することは一つの課題になっているのです。

GLTDがあれば、うつ病を含めた心身の病気やケガに罹患しても、収入を保った状態で安心して治療に専念できるでしょう。

収入減少時のリスク対策ができるのは、民間保険だけではありません。Aさんのように勤務先の健康保険や福利厚生によって、ある程度の備えがすでに用意されている人もいます。

せっかく受けられる保障があるのなら、その保障を最大限活用したうえで、民間の保険を検討するようにしてください。

まとめ

今回は、働けなくなった場合も見据えて今からできる資産形成とリスク対策についてアドバイスしました。ポイントは以下の2つです。

・資産形成:リスク性資産が株式に偏っているため、他の資産も取り入れてバランスを取ること

・リスク対策:新しく保険を考える前に、自身が受けられる社会保障と福利厚生を再確認すること

資産形成とリスク対策の最適解は、その人が置かれた状況によって変わります。

まずはご自身の資産状況と社会保障、会社の福利厚生を確認したうえで、自分の最適解は何かを考えてみてください。

企業の担当者でこれからGLTDの導入を考えている方には、当サイトを運営しているファーストプレイスにて、下記5社のGLTD保険の見積もりが可能です。

【取り扱い保険会社】 ・東京海上日動火災保険株式会社

・三井住友海上火災保険株式会社

・損害保険ジャパン株式会社

・あいおいニッセイ同和損害保険株式会社

・キャピタル損害保険株式会社

「うちの会社にGLTD保険、導入するといくらかかる?」

「どの会社のプランがうちの会社に合っている?」などの疑問や不安に細かくお応えします。下記フォームより、お気軽にご相談ください。

GLTD保険ガイド 問い合わせフォーム

GLTD保険ガイド 見積もり依頼フォーム

著・監修

服部ゆい

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。

子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン記事の執筆が得意。