GLTD保険とは、病気やケガで長期にわたって働けなくなった従業員に対し、公的保障(傷病手当金や障害年金)ではカバーしきれない所得の損失を補償してくれる企業向けの団体保険です。

今回この記事では、GLTDの概要をはじめ、導入によって得られるメリットについて解説します。

GLTD(団体長期障害所得補償保険)とは

GLTDとは法人向けの長期所得補償保険で、従業員が病気やケガで休職し所得が減少してしまった際に、所得を長期間にわたって補償してくれる保険です。Group Long Term Disabilityの頭文字をとって、通称「GLTD」と呼ばれています。一般的に就業不能となった際は、健康保険の傷病手当金のほか国から障害年金を受け取れます。

しかし障害年金の額は決して十分ではなく、それまでの給与水準を下回るケースがほとんどです。

GLTDに加入しておくことで、いざという時に社会保障や医療保険等でカバーしきれない分を補えます。

就業不能状態とは?

就業不能状態とは、以下のいずれかに該当する状態を指します。

・入院している状態:病気やケガの治療を目的として入院している場合

・在宅療養している状態:医師の指示に基づいて自宅で在宅療養をしている場合

・障害等級1級または2級に認定された状態

・特定障害状態

なお、被保険者が死亡した後はいかなる場合であっても就業不能状態とはなりません。

GLTDの補償内容

GLTDは就業不能状態になると免責期間を経て保険金支払いの対象となりますが、身体傷害の発生原因についても業務上・業務外、国内・国外を問いません。一般的な医療保険や生命保険ではカバーしきれない収入が補償されます。

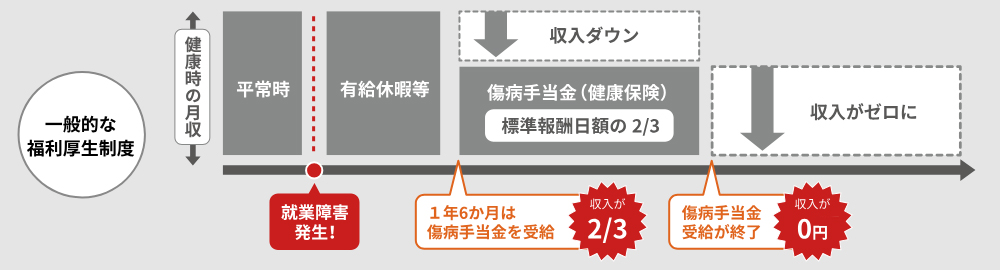

GLTD保険の所得補償のイメージ

一般的な公的給付控除では、傷病手当を受け取れる期間が終わると、従業員の収入はゼロになってしまいます。

GLTD保険に加入していれば、傷病手当期間が終わっても、収入が補償されます。

上記のように従業員それぞれのニーズに合った補償に調整できるのが特徴です。 この他に、全員加入型と任意加入型の組み合わせを用意している保険会社もあります。・全員加入型:会社が保険料を負担して全従業員を補償する

・任意加入型:加入希望の従業員が保険料を負担する

GLTD保険の加入方式のイメージ図

会社が保険料を負担する全員加入型と、希望者だけ加入する任意加入型の組み合わせは人気の加入プランです。

GLTDの補償期間

GLTDの保険金が支払われる期間は、下記のいずれかをもって終了します。・就業不能状態が終了したとき

・支払い対象期間が終了したとき(60歳または65歳)

なお、傷病が回復し一部就業が可能になったからといって、すぐに補償が打ち切られるとは限りません。復職時の回復所得が健康時の80%に満たない場合には、所得の減少割合に応じて保険金が支払われます。

一方で、就業不能の状態が長引いて会社を退職した場合であっても、保険金支払い条件を満たしていれば対象期間内の保険金の受け取りが可能なケースもあります。

GLTDで付加できる主な特約

GLTDでは特約を付加することで補償内容が拡大します。保険会社ごとに様々な特約プランを用意していますので、従業員のニーズにあった特約を備えている保険会社を選びましょう。特約や補償内容、保険金の支払い対象期間は各保険会社によって異なります。【精神障害補償特約】

うつ病を始めとした精神障害を原因として生じた就業障害について保険金が支払われる。

【天災危険補償特約】

地震や噴火などによって被った身体障害が原因で就業障害が生じた場合、保険金が支払われる。

【妊娠に伴う身体障害補償特約】

妊娠や出産、早産または流産によって被った身体障害が原因で就業障害が生じた場合、保険金が支払われる。

こちらに記載できない特約やプランもあるため、お気軽にお問い合わせください。

そもそも公的保障でどこまでカバーできるのか

働けなくなったとき、傷病手当金をはじめとした公的保障が利用できます。しかし、それらがどこまでカバーしてくれるのか理解していない人も多いのではないでしょうか。給料の3分の2を受け取れる傷病手当金

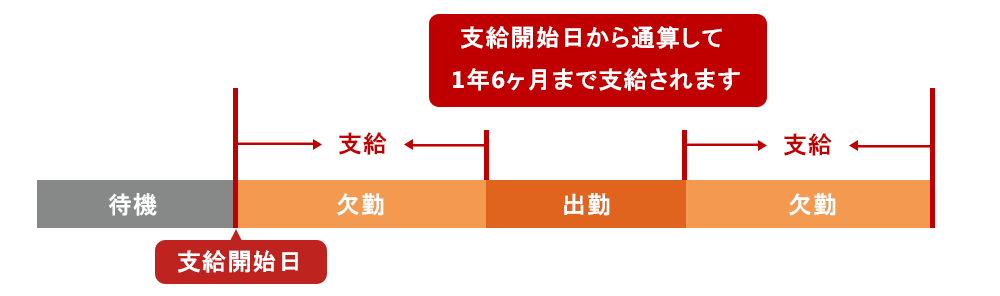

傷病手当金とは、会社員や公務員が病気や怪我で仕事を休んだ際に、加入先の健康保険から受け取れる手当のことです。 具体的には会社を連続して休んだ3日間(待機期間)を経て、事業主から十分な報酬が得られない場合に支給の対象となります。

傷病手当金は支給が開始した日から通算して1年6カ月の間、受け取りが可能です。

なお、1年6カ月の期間中に復帰し再度欠勤した場合には、復帰して給与支払いがある期間も1年6カ月に含まれます。

(傷病手当金が支給される期間は、令和4年1月1日より支給を開始した日から通算して1年6ヵ月に変わりました)

傷病手当金の支給額

傷病手当金における「1日あたりの支給金額」ですが、概ね給料の3分の2程度となります。

具体的には以下の計算式によって求められます。

傷病手当金の受給額(1日あたりの金額)=

支給開始日以前12カ月間の各標準報酬月額を平均した額÷30日✕3分の2(休業した日単位で支給)

なお、被保険期間が12カ月に満たない場合、以下の平均額のいずれか低い額が算定に用いられます。

・当該被保険者の被保険者期間における標準報酬月額の平均額

・被保険者の標準報酬月額の平均額

傷病手当金の受給対象者

傷病手当金の受給対象者は、健康保険に加入していて下記4つの条件を満たしている人です。

1.業務外の病気やケガの療養で休んでいる

2.仕事に就くことが難しい状態である

3.連続した3日間を含む4日以上、病気やケガの療養を理由として休んでいる

4.休業期間中に給与が支払われていない(※)

(※)給与が一部だけ支払われている場合、給与が傷病手当金に満たない場合はその差額が支給されます。

毎月まとまったお金を受け取れる障害年金

障害年金は病気や怪我で障害を負った場合に、認定された等級に応じて支給される年金のことです。国民年金に加入している場合は「障害基礎年金」を、厚生年金の場合は「障害厚生年金」を請求できます。障害基礎年金

障害基礎年金は国民被保険者期間中であるときはもちろん、以下に該当する時も支給対象となります。

・国民年金の被保険者となる前(20歳未満)

・被保険者資格を失った後(60歳以上65歳未満)

障害の原因となったケガや病気での初診日が基準となり、障害等級(1級・2級)による障害の状態が認定されることによって支給が決定されます。

また、障害基礎年金の受給には以下いずれかの要件を初診日の前日までに満たしておかなければなりません。

・初診日のある月の前々月までの公的年金加入期間の2/3以上の期間において、保険料が納付または免除されていること

・初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

(※)20歳前で年金制度に加入していない期間が初診日となる場合、納付要件は不要です。

障害厚生年金

障害厚生年金は、厚生年金の加入期間中に病気やケガによって障害基礎年金の1級または2級に該当する状態になった場合に支給される年金のことです。年金額は障害基礎年金に上乗せされて支払われます。(※障害が2級に該当しない場合であっても、3級の障害厚生年金が支払われる)

障害年金の金額

障害年金の支給額は以下の計算式によって求められます。障害基礎年金と障害厚生年金による違いはもちろん、障がいの程度によっても異なるので注意しましょう。

■障害基礎年金(令和4年4月から)

| 障害等級 | 金額 |

|---|---|

| 1級 | 97万2250円/年+子の加算※ |

| 2級 | 77万7800円/年+子の加算※ |

■障害厚生年金(令和4年4月から)

| 障害等級 | 金額 |

|---|---|

| 1級 | (報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(22万3800円)〕 |

| 2級 | (報酬比例の年金額) + 〔配偶者の加給年金額(22万3800円)〕 |

| 3級 | (報酬比例の年金額) 最低保障額 58万3400円 |

公的保障だけでは健康時の収入をカバーできない

厚生労働省が公表している「2021年 国民生活基礎調査の概況」によると、全世帯1カ月あたりの平均収入は36.7万円。一方、同省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、公的保障1カ月当たりの平均収入は約10.2万円です。

この数値を差し引きすると、単純計算で1カ月あたり26.5万円の収入減となることがわかるでしょう。

また、公益財団法人 生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」によれば、世帯主に万が一のことがあった場合に必要な資金額は「年額327万円」となっています。

月額にすると約27.3万円必要なことになり、ここまでを踏まえても公的保障で生活資金を十分にカバーすることは難しいでしょう。

GLTD保険を福利厚生として導入するメリット

では、GLTD保険を福利厚生として自社に導入することで何が得られるのでしょうか。- 従業員のエンゲージメント向上に繋がる

- 企業の価値を向上させる

- 休職者に対する早期のサポート可能となる

- 無料付帯サービスが充実している

- 保険料は法定外福利厚生費として全額損金算入できる

- 会社へのエンゲージメント向上に繋がる

例を挙げると、財形貯蓄や家賃補助、託児所開設、資格補助金、退職金制度、スポーツジムやレジャー施設、クーポン、社員食堂など、すべて一部の社員しか利用できません。

しかし、企業で働く従業員が潜在的に持つ「働けなくなったときの不安」を払拭できるGLTDはすべての従業員にとって平等かつ公平であり、満足度の高い福利厚生といえるでしょう。

他の福利厚生に比べ、従業員一人当たりの費用対効果が高いことも特徴です。

GLTDの導入は、従業員が安心して働くことのできる環境作りの一環となり得るほか、本当に従業員が求めている福利厚生といっても過言ではありません。GLTDをはじめとした福利厚生の充実は会社へのロイヤリティアップに繋がり、離職防止にもなるでしょう。

企業の価値を向上させる

GLTDは企業として投資効果が高い福利厚生制度であり、企業価値の向上にも繋がります。GLTDの導入によって、従業員とその家族に対する会社の責任をPRできるほか、労働安全衛生に配慮のある企業として具体的な取り組み実績にもできるでしょう。

また、人材募集・採用活動にも有効なアピールポイントとなります。同業他社との差別化になるほか、優秀な人材の流出の歯止めとしても役立ちます。

休職者に対する早期のサポート可能となる

GLTDの導入によって、精神疾患やがんによる休職者のサポートが可能になります。また、退職後も対象期間内であれば補償が継続されるため、新しいキャリアに向けて金銭的なサポートができるでしょう。無料付帯サービスが充実している

GLTDではさまざまな無料付帯サービスを利用できます。下記に一例を挙げます。・ストレスチェック・サポートサービス(システムの提供)※EAPサービスの側面がある

・従業員向け24時間コールセンター

・メール相談窓口

・個別面談窓口

・人事労務向け対面相談

・セカンドオピニオンの提供

・メンタルヘルスセミナー(メンタルヘルス基礎講座、管理職セミナー等)

・休職者フォロー 等

なお、人事労務部署のサポートとしてもこれらの無料付帯サービスを活用できます。

■その他のGLTD活用例

・休職者対応の業務負担軽減・休職者対応のセカンドオピニオン

保険料は法定外福利厚生費として全額損金算入できる

GLTD は法人税法・基本通達 9-3-6の2(傷害特約等に係る保険料)に則り、役員・従業員全員付保(普遍的加入)の場合は損金に算入することができます。なお、普遍的加入とは、原則として全員加入のことを指します。ただし、加入資格の有無・保険金額等に格差が設けられている場合であっても、それが職種・年齢・勤続年数等に応ずる合理的な基準により普遍的に設けられた格差であると認められるときは、普遍的加入として扱われます。

また、普遍的加入は保険加入時だけではなく保険期間を通じて、その状態を維持していく必要があるので注意しましょう。

まとめ

GLTDは平等性が高いことで従業員からも評価されている福利厚生制度であり、従業員が安心して働ける環境作りの一制度として役立ちます。また、従業員の会社に対するエンゲージメント向上に繋がることはもちろん、企業にとっても健康経営や人事施策、企業のイメージアップ施策となるでしょう。

この機会に、GLTDの導入を前向きに検討してみてはいかがでしょうか。

当サイトの運営会社ファーストプレイスでは、下記5社のGLTD保険を取り扱っています。

GLTD保険を扱う大手5社の保険料を無料で一括見積もり・比較いたします。

【取り扱いのある保険会社】

東京海上日動火災保険株式会社

三井住友海上火災保険株式会社

損害保険ジャパン株式会社

あいおいニッセイ同和損害保険株式会社

キャピタル損害保険株式会社

ご興味のある方はこの機会にぜひ、下記フォームよりご相談ください。

GLTD保険ガイド 問い合わせフォーム

GLTD保険ガイド 見積もり依頼フォーム

出典:

・厚生労働省「2021年 国民生活基礎調査の概況」「令和2年度 厚生年金保険・国民年金事業の概況」

・公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」