GLTD(団体長期障害所得補償保険)は、そもそもどんな制度なのか、どんな場面で役立つのかが分かりにくいと感じる方も多い保険制度です。

本記事は、企業の経営者・人事の方向けに、福利厚生制度としてのGLTDの必要性や導入メリットをわかりやすく解説しています。

「社員の長期休業リスクに備えたい」「福利厚生の質を高めたい」などのニーズをお持ちの方に役立つ内容です。

※従業員の方向けの記事はこちら: 会社のGLTDは入るべき?メリットや加入ポイント、他の保険との違いを解説

▼本記事は前編です。後編の記事もあわせてチェックしてみてください▼

GLTD加入方式の選び方や設計ポイント、GLTD導入の進め方を分かりやすく解説しています。

GLTD(団体長期障害所得補償保険)とは

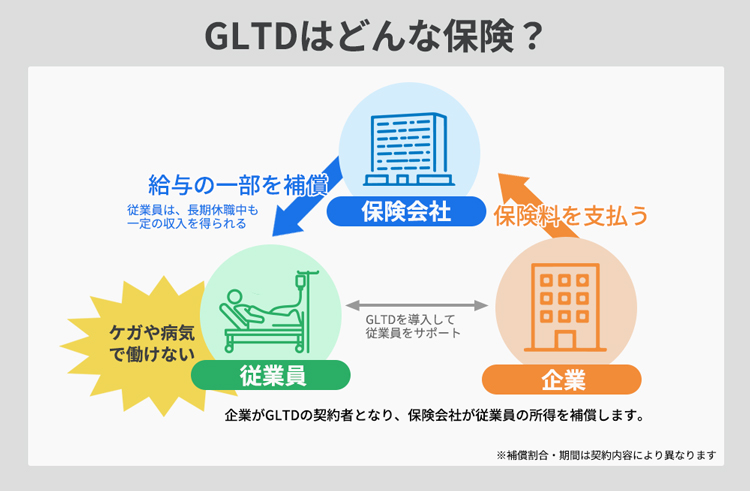

GLTD(団体長期障害所得補償保険)は、「Group Long Term Disability」の略称で、従業員が病気やケガなどで長期間働けなくなったときに、収入を補償する企業の福利厚生制度として活用される法人向けの保険です。企業(事業主)が契約者となって保険料を負担し、従業員が働けない状態に陥った際に、保険会社から給与の一部が補償される仕組みになっています。(下記図を参照)

図1:GLTD(団体長期障害所得補償保険)の基本的な仕組みイメージ

【関連記事】GLTD導入は6年で7割増 ― 人的資本経営と健康経営が後押し

働けない時に収入不足が生まれる理由

病気やケガで長期間働けなくなると、公的制度だけでは生活費をすべてカバーできない期間が生じやすくなります。 ここでは、公的制度と生活費のギャップが生まれる理由を整理します。公的制度では「現役時の生活レベル」を維持できない

傷病手当金や障害年金を利用できても、給付額は現役収入より大きく下がることが一般的です。傷病手当金:支給額は標準報酬日額の約3分の2

障害年金:等級により金額差が大きく、生活費をまかなえる水準ではないケースが多い

そのため、住宅・教育・ローンなどの固定費を“これまで通り”支払うのは難しくなります。

長期化するほど「収入と支出のギャップ」が大きくなる点が本質です。

公的制度の支え方

例:がんで長期休職になった場合の一般的な流れ有給休暇:給与満額だが期間限定

傷病手当金:~1年6か月、約3分の2に減少

1年6か月以降:傷病手当金が終了 → 無収入に

障害年金:認定基準が厳しく、生活維持に十分ではないケースが多い

つまり、公的制度は段階的に減っていく仕組みであり、長期間の生活を支える前提では設計されていないことが分かります。

一方で生活費は止まらない

● 固定費家賃・住宅ローン

光熱費・通信費

教育費、保険料

● 変動費

食費、日用品

医療費(差額ベッド代、通院交通費など)

● 休職によって増える可能性がある費用

外部サービスの利用(家事代行・育児支援など)

家計のサポート費用

収入が減る一方で支出は続くため、長期休職になるほど「生活費の不足」が起こりやすくなるという構造が生まれます。

GLTDは、この「長期間の生活費不足リスク」に備えるための福利厚生制度として位置付けられています。

GLTDは「長期的な収入減」のための福利厚生

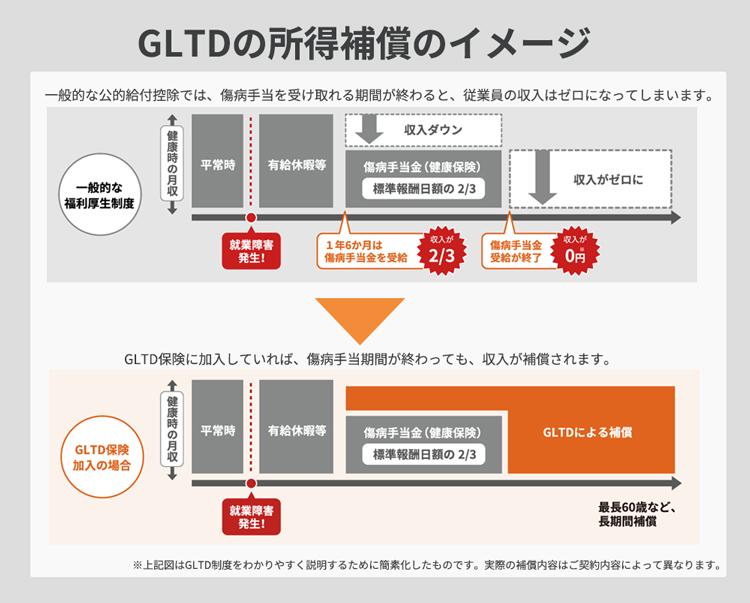

長期間働けない状態が続くと、公的制度だけでは 生活費の不足(長期的な収入減) を十分に補えないことが前章でご理解いただけましたでしょうか。こうした「従業員が長期間働けない時の収入減」に、企業として制度的に備える役割を担うのが GLTD(団体長期障害所得補償保険) です。

GLTDの制度

すでに見た通り、傷病手当金は最長1年6か月で終了し、その後は収入が途絶える可能性があります。GLTDは、この収入減をカバーし、長期的に生活基盤を守るセーフティネットとして機能します。

図:GLTDによる所得補償の全体像(公的制度でカバーしきれない期間を長期的に支える)

・従業員は治療・療養に専念しやすい

・企業は従業員の経済的不安を軽減し、離職リスクの低減につながる

・公的制度終了後の空白期間を埋め、継続的な生活を支援できる

といったメリットがあります。

GLTDの仕組みと他制度との違い

GLTD(団体長期障害所得補償保険)は、「働けない期間の収入を長期にわたって補償する」という点で、公的制度や一般的な生命保険・医療保険ではカバーしきれない領域を補う制度です。ここでは、傷病手当金などの公的制度との比較を通じて、GLTDの役割を分かりやすく整理します。

| 保険の種類 | 主な補償内容 | 働けない期間の収入補償 |

|---|---|---|

| 医療保険 | 入院・手術などの医療費をカバー | ✕ 医療費以外の生活費は対象外 |

| 生命保険 | 死亡時に遺族へ保険金を支給 | ✕ 働けない期間の収入は対象外 |

| 労災保険(休業補償給付) | 仕事中・通勤中のケガや病気を補償 | △ 業務外の病気・ケガは対象外 |

| 健康保険(傷病手当金) | 給与の約2/3を最長1年6か月支給 | 期間が限定的(1年6か月で終了) |

| 公的年金(障害年金) | 障害等級が認定された場合に支給 | 対象が限定的で認定も厳しい |

| GLTD | 給与の50〜80%を長期間補償 | ◎ 長期・安定的に生活を支える |

📌テレビCMでよく見かける「働けなくなったときの保険」との違い

生命保険会社や損害保険会社では、「就業不能保険」や「所得補償保険」など、働けなくなった時の収入減少に備える個人向け保険も販売されています。

個人で自由に契約できる一方で、保険料はすべて自己負担となり、長期の補償を確保しようとすると負担が大きくなりやすいという側面があります。

これに対しGLTDは、企業が団体契約として導入し、保険料を企業負担(または企業と従業員で分担)することで、従業員は割安な保険料、あるいは自己負担なしで長期の所得補償を得られる点が特徴です。

企業にとっても、社員の安心と定着を支える「働けない時のセーフティネット」として機能します。

GLTD導入メリット

GLTDは単なる保険ではなく、企業と従業員の双方にメリットが多い「未来への投資」です。 ここでは、GLTD導入によって得られるメリットを3つのテーマに分けて整理します。テーマ1:経営メリット・コスト改善

月600円とコスパ絶大な福利厚生

GLTDを導入した場合、企業が負担するコストは社員1人あたり月600円前後と非常に低コストです。※GLTDの保険料は、補償額・補償期間など契約条件によって異なります。

福利厚生の中でも費用対効果が高く、他の制度と比べても導入しやすいのが特徴です。

わずかな費用で従業員の生活や安心感を支えられるため、従業員満足度や企業価値の向上に寄与する「費用対効果の高い投資」として位置付けられます。

また、健康経営・人的資本開示の観点からも、実効性のある取り組みとして注目されています。

経営リスクを抑え、人件費を安定化

GLTDの保険料は「福利厚生費」として損金算入が可能です。経営的にも合理的な制度であり、労務リスク・財務リスクの両面で安定効果が得られます。

(なお、休職者個人が受け取る保険金は非課税です)

また、GLTDを導入することで、企業は長期休職者の給与補填や休業補償のコストを保険制度によって平準化できます。

突発的な支出を抑えることができ、経営の安定性を高めます。

📌 福利厚生給付の仕組み化

多くの企業では、長期療養やメンタル不調などの際に「見舞金」や「支援金」を任意で支給していますが、これは対応が人によって異なり、

公平性や説明責任の面で課題が生じやすい制度です。

GLTDを導入することで、こうした任意給付を保険制度に置き換え、支援ルールを明確に制度化できます。

その結果、人事判断のばらつきを抑え、労務対応の明確化・公平性の確保につながります。

また、従業員が退職後も就業障害が続いている場合に保険金の受け取りを継続できる設計も可能で、従業員は安心して療養や再就職活動を進められます。

📌 労務リスクの軽減

ケガや病気で働けなくなり退職に至った場合など、従業員や家族から安全配慮義務違反を理由とする争いに発展することがあります。

GLTDは、会社としての支援をあらかじめ制度として示せるため、補償や対応をめぐって不満や誤解が生じにくく、労使トラブルの未然防止に寄与します。

さらに、以下のような実務面でもリスクマネジメント強化に貢献します。

- メンタル不調の早期発見・再発防止の後押し

- 健康経営・人的資本経営の実践(職場の取り組みを見える化)

- 外部リソース活用による社内負担の軽減

- 支援基準のルール化による公平性・透明性の向上

テーマ2:従業員の安心・支援

従業員の安心と信頼がぐっと高まる

GLTDは、長期療養やメンタル不調などで働けない状態になった場合でも、一定期間の収入を補償できる仕組みです。これにより従業員は「万が一でも生活が守られる」という心理的安全性を得られます。

安心・信頼が高まる効果

・生活不安の軽減によるエンゲージメント向上

・安心して働ける環境=会社への信頼感の醸成

・結果として離職防止・定着率の改善

社内の信頼関係・働きやすさをベースから底上げできる点が、GLTDの最も大きな価値です。

付帯サービスによる従業員支援

GLTDは各保険会社が様々な付帯サービス提供しており、付帯サービスを活用することで従業員支援の幅をさらに広げることができます。これらは福利厚生制度の一部としても活用でき、企業と従業員双方に効果をもたらします。

主な付帯サービス例

・ストレスチェック・サポートセンター(システムの提供)

・EAPサービス(外部カウンセラー紹介)

・メンタルヘルス基礎講座・管理職セミナー

・24時間健康相談や医療機関紹介

・介護アシスト、育児・法律・税務相談 など

これらは多くの保険会社で「無料サービス」として提供されており、企業はコストを抑えつつ従業員支援体制を拡充できます。

従業員多様な働き方・ライフステージを支援

近年は、介護・メンタル・妊娠・疾病など、働く人のライフリスクが多様化しています。GLTDは、これらのリスクを包括的にカバーし、「長期休職時の所得補償」にとどまらず、幅広いサポート体制を構築できます。

代表的なオプション・特約の例

・リハビリ勤務を支援:短時間勤務でも補償が継続可能

・メンタル疾患特約:うつ病や認知症など精神疾患による所得喪失をカバー

・介護支援特約:介護休業や短時間勤務でも補償が継続

・妊娠出産特約:妊娠悪阻・妊娠高血圧症候群などを補償対象に含む

このような特約を組み合わせることで、健康経営や人的資本経営の推進にも貢献し、「従業員が長く安心して働ける職場づくり」を支援する制度として機能します。

GLTDは、従業員の生活を守るだけでなく、企業の経営安定・採用力・ブランド力・社会的評価のすべてに寄与する制度です。

人的資本経営の中核を支える仕組みとして、導入企業は今後さらに増加していくと考えられます。

テーマ3:採用力・人的資本・ブランド向上

GLTDは「従業員を大切にする会社」であることの明確な証拠となり、採用競争力の強化・定着率の改善・外部評価の向上に寄与します。企業ブランド向上の後押し

- 人的資本開示で示すべき「従業員支援制度」の根拠となる

- 応募者に対して「安心して働ける会社」という印象を与えやすい

- 内定辞退率の抑制・優秀層からの応募増につながる

- 福利厚生の充実が、顧客・金融機関・投資家といった外部評価にもプラス

企業の「人的資本ストーリー」を補強

GLTDは、企業が「従業員を守る仕組みを備えている」ことを外部に明確に示せる制度です。 評価される観点・健康経営・SDGs・人的資本開示といった潮流との親和性が高い

・給与補償にとどまらず、復職支援や回復プロセスまで視野に含めた姿勢を示せる

・CSR/サステナビリティ施策を裏付ける「具体的な制度」としてアピール可能

このようにGLTDは、従業員の安心を守るだけでなく、企業の社会的信頼性を高める「人的資本ストーリーの実践例」としても機能します。

前編では、GLTDの基礎と導入メリットをご紹介しました。

後編では、GLTD加入方式の選び方や補償設計のポイント、導入の具体的なステップ(5ステップ)を分かりやすく解説します。

▼本記事は前編です。後編の記事もあわせてチェックしてみてください▼

GLTD加入方式の選び方や設計ポイント、GLTD導入の進め方を分かりやすく解説しています。

厚生労働省:傷病手当金について

内閣府:人的資本可視化指針(人的資本開示の章で)

経済産業省:健康経営銘柄