企業の福利厚生制度を拡充する手段に、法人保険(団体保険)の導入があります。

しかし法人保険は種類が多いため、「何からどう検討すればいいかわからない」と悩む担当者もいるでしょう。

そこで本記事では、企業の福利厚生に活用できる法人保険の種類をわかりやすく解説します。

従業員に人気の福利厚生も紹介しますので、自社の福利厚生制度を考える際の参考にしてください。

企業の福利厚生対策が重要な理由

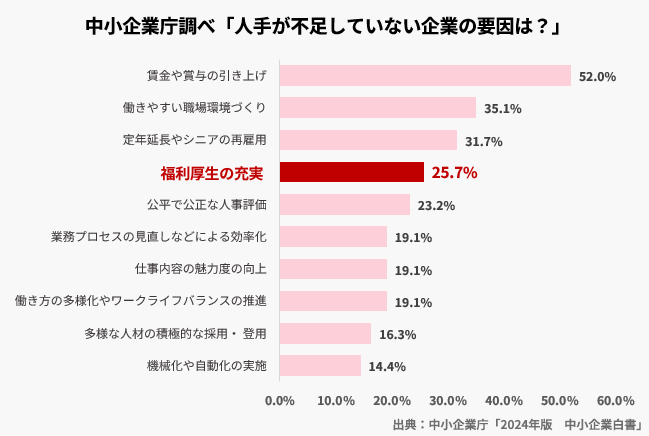

あらゆる業界で人手不足が常態化するなか、人材の獲得と定着は企業における重要な経営課題の一つです。では、逆に人手が“足りている“企業ではどのような対策を取っているのでしょうか。

中小企業庁の調査によると、「人手が不足していない企業」において、不足していない要因のうちもっとも多い回答は「賃金や賞与の引き上げ」でした(52%)。

一方で、「働きやすい職場環境づくり(35.1%)」や「福利厚生の充実(25.7%)」という回答も目立ちます。

一方で、「働きやすい職場環境づくり(35.1%)」や「福利厚生の充実(25.7%)」という回答も目立ちます。また、労働政策研究・研修機構の調査では、福利厚生制度に満足している従業員ほど「現在の会社に勤め続けたい」と回答する割合が高く、逆に不満がある従業員ほど退職の意向が高いことが明らかになっています。

大前提として、優秀な人材の獲得に賃金の充実は欠かせません。そのうえで職場環境の整備や福利厚生の充実に努めることが、企業の魅力をアピールする重要な差別化要因になると言えます。

*1出典:中小企業庁「2024年版 中小企業白書」

*2出典:独立行政法人 労働政策研究・研修機構「企業における福利厚生施策の実態に関する調査」

従業員に人気の福利厚生とは?

では、従業員はどのような福利厚生を求めているのでしょうか。先の労働政策研究・研修機構の従業員調査より、社会保険などの法定福利以外に人気の福利厚生を紹介します。

●特に必要性が高いと思う福利厚生施策

| 1位 | 人間ドック受診の補助(21.8%) |

| 2位 | 慶弔休暇制度(20%) |

| 3位 | 家賃補助や住宅手当の支給(18.7%) |

| 4位 | 病気休暇制度(18.5%) |

| 5位 | リフレッシュ休暇制度(18.5%) |

| 6位 | 有給休暇の上乗せ(16.1%) |

| 7位 | 治療と仕事の両立支援策(14.8%) |

| 8位 | 慶弔見舞金制度(14.5%) |

| 9位 | 法定を上回る育児休業・短時間制度(13%) |

| 10位 | 食事手当(11.7%) |

さまざまな声がありますが、共通して多いのは「健康維持」や「休暇取得」を求める声です。

これらのニーズを踏まえ、従業員の心身の健康や休暇の充実を図り、必要に応じて仕事との両立を支援する福利厚生制度を検討することが大切です。

「福利厚生を見直したい」「制度設計のヒントが欲しい」そんな企業様へ。

福利厚生の最新動向やGLTD導入のメリットをまとめたホワイトペーパーをダウンロードいただけます。

資料を入手する

【一覧表】福利厚生向け法人保険の種類

法人向け保険のうち、従業員の福利厚生に活用できる保険には以下のような種類があります。※企業経営者・役員向け保険は除き、従業員向けの商品のみ紹介

●従業員の福利厚生に活用できる保険

| 保障の種類 | 保険の種類 |

|---|---|

| 遺族保障 | 団体定期保険 |

| 遺族保障および資産形成 | 団体養老保険 |

| 医療保障 | 団体医療保険 |

| 団体三大疾病保障保険 | |

| 団体がん保険 | |

| 所得保障 | 団体就業不能保険 |

| 団体長期障害所得補償保険(GLTD) |

それぞれの内容を見ていきましょう。

【遺族保障】団体定期保険

従業員に万が一のことがあった時の死亡保障を遺族に用意できる保険商品です。団体定期保険では対象の従業員が死亡・所定の高度障害状態になった時、遺族など指定の受取人に死亡保険金・高度障害保険金が支払われます。

一般の団体定期保険と総合福祉団体定期保険があり、企業負担の総合福祉団体定期保険は多くの業種で採用されている福利厚生の定番制度です。

| 総合福祉団体定期保険 | 通常の団体定期保険 | |

|---|---|---|

| 保険料の負担 | 企業負担 | 従業員負担 |

| 加入の有無 | 原則、全員加入 | 従業員が任意加入 |

子育て世帯の従業員が多い企業であれば、総合福祉団体定期保険の有無は大きなアピール材料になるでしょう。

【遺族保障・資産形成】団体養老保険

従業員の死亡保障を備えながら、同時に資産形成もできる保険商品です。在職中に対象の従業員が死亡・所定の高度障害状態になった時は、遺族など指定の受取人に死亡保険金・高度障害保険金が支払われます。一方、従業員が定年など保険期間満了時まで無事に生存していた場合には満期保険金があるため、高い資産性があります。

満期保険金の受取人は、法人または被保険者(従業員)を選ぶことが可能です。企業側のニーズに応じて運用できるため、死亡保険金の受取人は遺族に、満期保険金の受取人は企業にし、各種財源とする方法も選択できます。

【医療保障】団体医療保険

従業員の病気やケガによる入院・手術・通院保険金を用意できる保険商品です。商品によって保障範囲は異なり、長期入院時には一時金が出る商品や、通院保障はない商品もあります。保険会社や商品によって違いがあるため、自社の従業員のニーズに合わせた商品を検討しましょう。

団体保険には、企業が保険料を負担する「企業保障型」と従業員が任意で加入・保険料を負担する「自助努力型」があります。自助努力型でも、団体契約のため割安な保険料で加入できるのが特徴です。手頃に医療保障を備えられるのは、従業員にとっても大きなメリットと言えます。

【医療保障】団体三大疾病保障保険

従業員の三大疾病罹患時の保険金を用意できる保険商品です。商品によって保障内容は異なりますが、一般的にはがん(悪性新生物)・脳卒中・心筋梗塞で所定の状態になると一時金を受け取れるものが多くなっています。従業員を受取人にしておくと、三大疾病発症時の治療費や生活費、収入減少の費用などを幅広く保障できます。

まとまった一時金を得ることができれば、従業員は安心して治療に取り組めるようになります。治療と仕事の両立支援にもなるでしょう。

【医療保障】団体がん保険

従業員のがん罹患時の各種保険金を用意できる保険商品です。がん(悪性新生物)と診断確定された時やがんの治療目的で入院・手術した時に保険金を受け取れる商品があり、がん治療と仕事の両立をあらゆる面で支援できます。

がん治療は長期化する場合が多いため、治療費だけでなく、治療に伴う生活費や収入減少時の備え、メンタルケアも重要です。

保険会社によっては保険金のほか、がん罹患時の相談ができる付帯サービスもあるため、付帯サービスの充実も確認したうえで検討しましょう。

【所得保障】団体就業不能保険

従業員が長期間働けない状態になった時の収入減少をカバーする保険商品です。団体就業不能保険は生命保険会社、後述の団体長期障害所得補償保険(GLTD)は損害保険会社が扱う保険です。

どちらも就業不能状態を保障(補償)する仕組みは同じですが、細かい内容は異なります。それぞれよく比較検討したうえで導入を検討しましょう。

特に違うポイントは精神疾患の取扱いです。GLTDは特約の付帯によって精神疾患にも対応できる商品が多くなっていますが、団体就業不能保険は商品・会社ベースで対応が異なるため、よく確認してください。

【所得保障】団体長期障害所得補償保険(GLTD)

先の団体就業不能保険と同様、従業員が長期間働けない状態になった時の収入減少を補償する保険商品です。通常、休業時の収入減少は有給休暇や傷病手当金などの法定福利制度である程度カバーできます。

しかし、有給休暇や傷病手当金の支給日数には限りがあります。

特に傷病手当金は最長1年6か月までの支給となるため、休業がそれ以上に及ぶと支給が切れてしまいます。

GLTDは、こうした「法定福利で対応できない従業員の収入減少」を手厚くカバーし、従業員の治療と仕事の両立を支援する保険です。

保険料は割安で、特約を付帯すれば、精神疾患や妊娠に伴う身体障害にも備えられるため、メンタルヘルス対策や女性のケアを重視している企業にもおすすめです。

福利厚生向け法人保険の経理処理は?

法人保険の経理処理は、商品種別や保険料の支払方法などさまざまな要素で細かく変動します。ここでは保険料負担時の基本的な経理処理について解説します。●法人保険の経理処理

| 受取人 | 経理処理 | |

|---|---|---|

| 貯蓄性のある保険商品 (団体養老保険や解約返戻金のある終身保険など) | 法人 | 資産計上 |

| 従業員 | 損金算入 | |

| 貯蓄性のない保険商品 | 法人 | 損金算入 |

| 従業員 | ・従業員全員:福利厚生費として損金算入 ・特定の従業員:みなし給与として損金算入 |

法人保険の経理処理は2019年10月の税制改正によってルールが変わり、生命保険の損金算入割合に制限が設けられました。これにより、実質的に損金算入できる金額が大幅に減少したため、「法人保険の節税メリットはない」と言う声もあります。

しかし、大前提として法人保険は長期の視点でリスクに備えながら、同時に従業員の職場環境を考慮して福利厚生を充実させるものです。従業員の満足度から生じる人材獲得や定着の効果を考えれば、法人保険の保障にはまだまだ大きなメリットがあると言えるでしょう。

まとめ

法人保険には遺族保障や所得保障など多様な種類があり、それぞれが従業員や遺族の生活、健康を支える重要な役割を果たします。保険を通じて福利厚生制度を拡充すれば、採用や人材定着に大きく寄与するでしょう。特に、長期の就業不能状態を支えるGLTDは特約付帯でメンタルヘルス対策もできるお手頃な法人保険です。福利厚生制度の一環に検討してみてはいかがでしょうか。